{kind=link}

Trouver une assurance auto adaptée commence par cerner votre profil, votre véhicule et votre usage, avant de choisir le bon niveau de garanties. Entre formule au tiers, tiers étendu et tous risques, le meilleur contrat n’est pas le plus cher, mais le plus cohérent avec votre situation. Comparer les offres et ajuster franchises et options vous aide à payer le juste prix. Voici comment viser une couverture vraiment alignée sur vos besoins.

Comment cerner vos besoins en assurance auto ?

Avant de comparer les tarifs, prenez le temps de définir ce que vous attendez vraiment de votre assurance. Ce diagnostic évite de payer pour des garanties inutiles ou, à l’inverse, d’être sous-couvert.

Votre profil, votre véhicule et votre usage

Votre âge, votre historique de conduite et votre lieu de résidence pèsent sur le tarif et les garanties pertinentes. La valeur et l’ancienneté de votre véhicule comptent tout autant, comme votre kilométrage annuel. Pour trouver une assurance auto réellement adaptée, partez donc de votre situation concrète plutôt que d’une offre standard.

Définir le bon niveau de couverture

Une voiture neuve ou de valeur justifie une protection étendue, là où un véhicule ancien s’accommode souvent d’une formule plus légère. Posez-vous la problématique du coût d’une réparation ou d’un remplacement à votre charge. C’est cet arbitrage qui oriente le bon niveau de couverture.

Votre manière de rouler entre aussi en jeu : trajets quotidiens, stationnement en rue ou en garage, conduite occasionnelle. Plus votre exposition au risque est élevée, plus une couverture solide se justifie.

Quelles garanties et formules privilégier ?

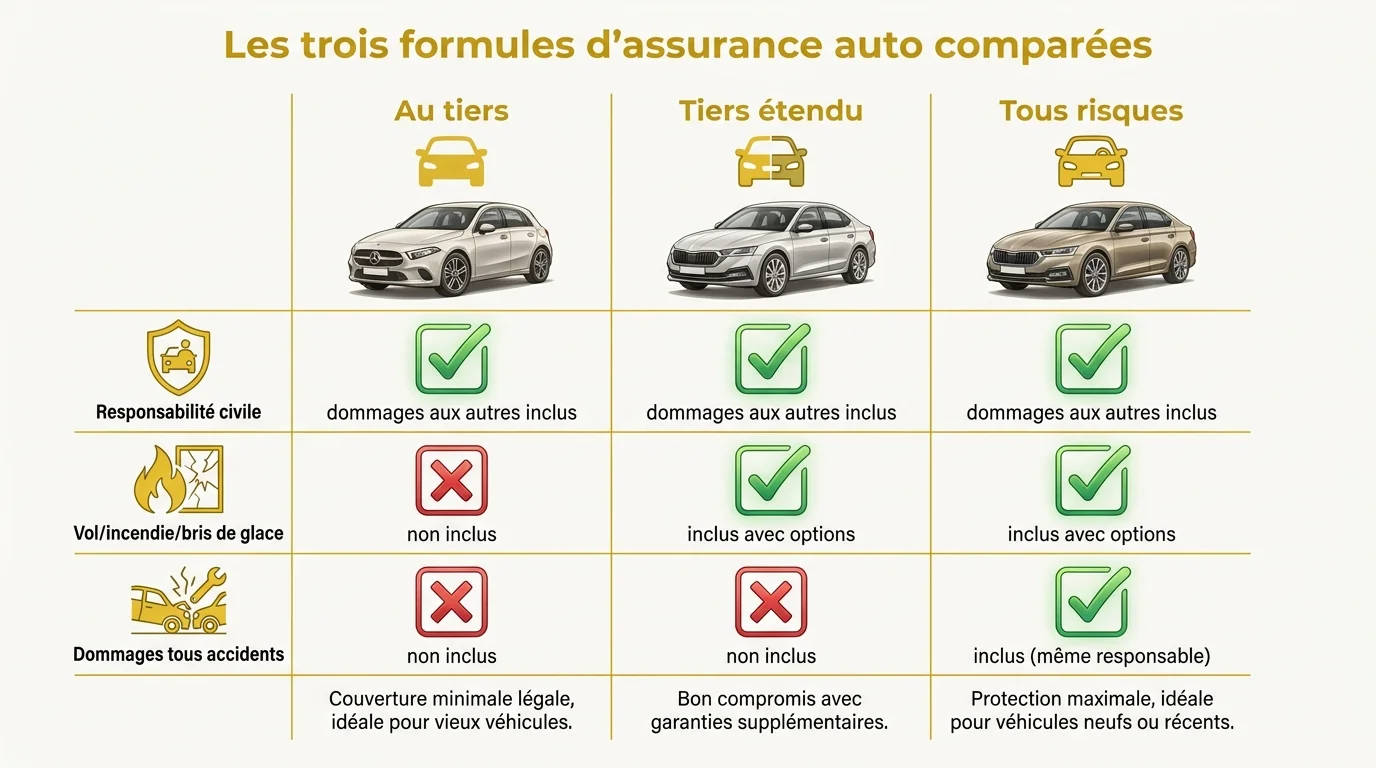

Les contrats s’organisent autour de trois grands niveaux, que vous pouvez enrichir d’options. Le tableau ci-dessous resume leurs différences.

| Formule | Ce qu’elle couvre généralement |

|---|---|

| Au tiers | Responsabilité civile et dommages causés aux autres |

| Tiers étendu | Tiers, plus vol, incendie et bris de glace selon le contrat |

| Tous risques | Vos dommages inclus, même en cas de responsabilité |

Au tiers, tiers étendu ou tous risques

La formule au tiers, minimale et obligatoire, couvre les dommages causés à autrui mais pas votre véhicule. Le tiers étendu ajoute des garanties utiles comme le vol ou le bris de glace, tandis que le tous risques protège aussi vos propres dommages. Pour bien arbitrer entre tous risques ou au tiers, mettez en balance la valeur de votre voiture et votre budget.

Les garanties complémentaires utiles

Certaines options apportent un vrai confort selon votre usage : garantie du conducteur, assistance zéro kilomètre ou véhicule de remplacement. Elles méritent d’être étudiées si vous dépendez fortement de votre voiture au quotidien. Inutile, en revanche, de cumuler des garanties qui se recoupent.

Vérifiez aussi les plafonds et les franchises associés à chaque garantie. Une option attractive sur le papier peut perdre de son intérêt si son indemnisation est trop limitée.

Comment obtenir le meilleur rapport qualité-prix ?

Le bon contrat conjugue une couverture adaptée et un tarif maitrisé. Quelques réflexes simples vous aident à y parvenir.

Comparer les offres efficacement

À garanties équivalentes, l'écart de prime entre deux contrats peut être important : comparer sur la base des mêmes garanties, et non du seul prix affiché, change tout.

Listez les garanties qui comptent pour vous, puis comparez les offres sur cette base commune. Méfiez-vous d’un tarif attractif qui cacherait des franchises élevées ou des exclusions. Une lecture attentive des conditions vous évite les mauvaises surprises.

Ajuster franchises et options

Augmenter une franchise réduit la prime, mais accroit votre reste à charge en cas de sinistre : trouvez l’équilibre qui vous convient. Supprimez les options superflues et conservez celles qui correspondent à votre usage réel. Pensez enfin à revoir votre contrat chaque année, car votre situation et votre véhicule évoluent.

Signaler un changement, comme un déménagement ou une baisse de kilométrage, peut aussi faire évoluer votre prime. Tenir votre assureur informé reste un moyen simple d’ajuster votre tarif à la réalité.