{kind=link}

La formule au tiers suffit pour un véhicule ancien ou de faible valeur, tandis que la formule tous risques s’impose pour une voiture neuve, récente ou financée à crédit. Entre les deux, les formules intermédiaires ajoutent le vol, l’incendie et le bris de glace pour un budget maîtrisé. Votre profil de conducteur, l’âge de votre véhicule et son usage quotidien déterminent le niveau de couverture le plus pertinent. Comparez la valeur de votre voiture au coût annuel de chaque garantie avant de trancher.

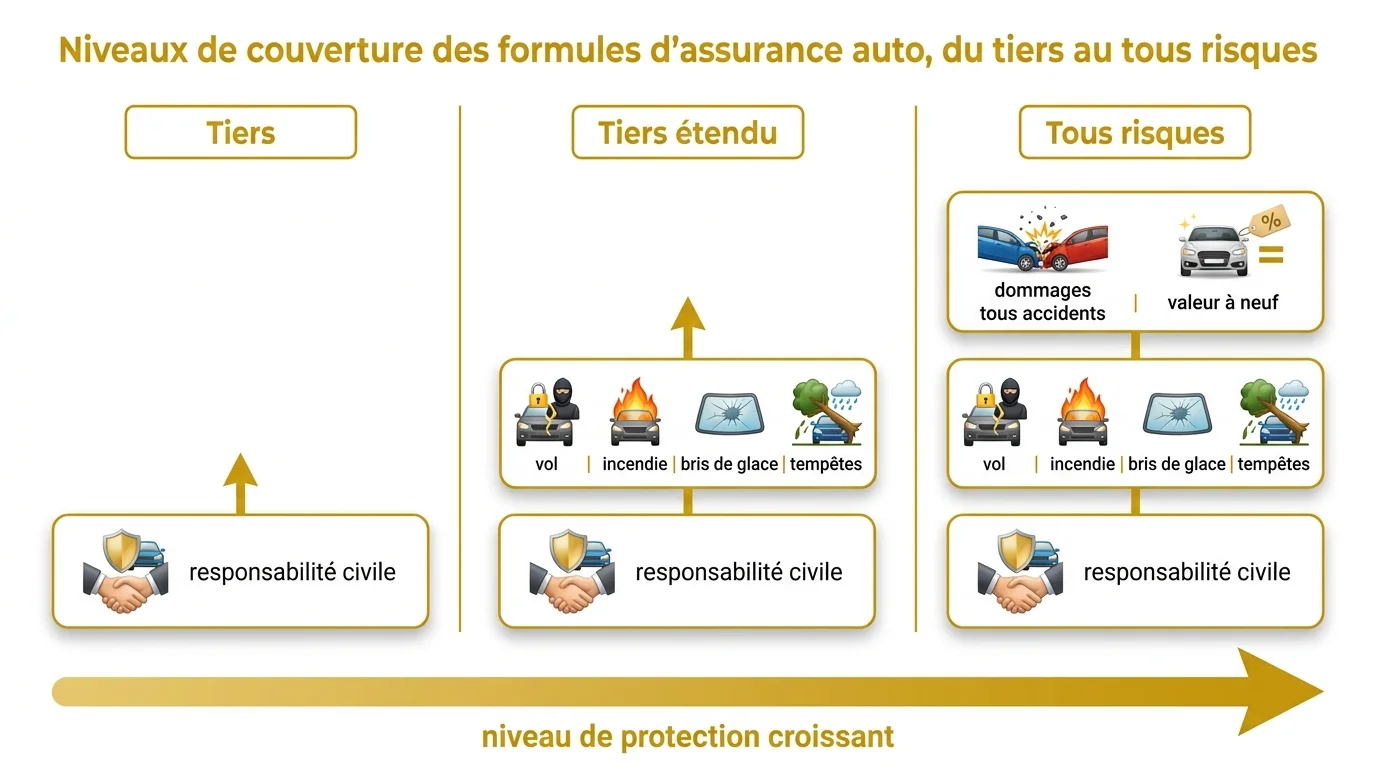

Tiers ou tous risques : que couvrent les formules d’assurance auto ?

Avant de comparer les tarifs, prenez le temps de comprendre ce que chaque formule couvre réellement. La différence de prix s’explique toujours par l’étendue des garanties incluses.

La formule au tiers, le socle légal obligatoire

L’assurance au tiers correspond à la responsabilité civile, seule garantie exigée par la loi pour circuler. Elle indemnise les dommages corporels et matériels que vous causez aux autres, mais jamais ceux subis par votre propre véhicule. C’est la couverture la plus économique du marché.

Chez un assureur 100 % en ligne comme Direct Assurance, l’assurance auto se décline en quatre formules : Tiers, Tiers Maxi, Tous Risques et Tous Risques Maxi. Le devis se réalise en quatre étapes sur internet, et l’assureur annonce 270 € d’économie moyenne sur sa formule tous risques.

Les formules intermédiaires et tous risques

Le tiers étendu enrichit le socle de base avec des garanties ciblées, sans atteindre le prix d’une couverture complète. Chez Direct Assurance, la formule Tiers Maxi ajoute notamment :

- le vol et la tentative de vol ;

- l’incendie ;

- le bris de glace ;

- les événements climatiques comme les tempêtes.

La formule tous risques couvre en plus les dommages tous accidents, que vous soyez responsable ou non. La version Tous Risques Maxi pousse la protection jusqu’à l’indemnisation en valeur à neuf pendant 4 ans.

Une voiture neuve perd 20 à 25 % de sa valeur dès la première année : l'indemnisation en valeur à neuf jusqu'à 4 ans d'une formule Tous Risques Maxi neutralise cette décote en cas de sinistre total.

Quel profil de conducteur êtes-vous ?

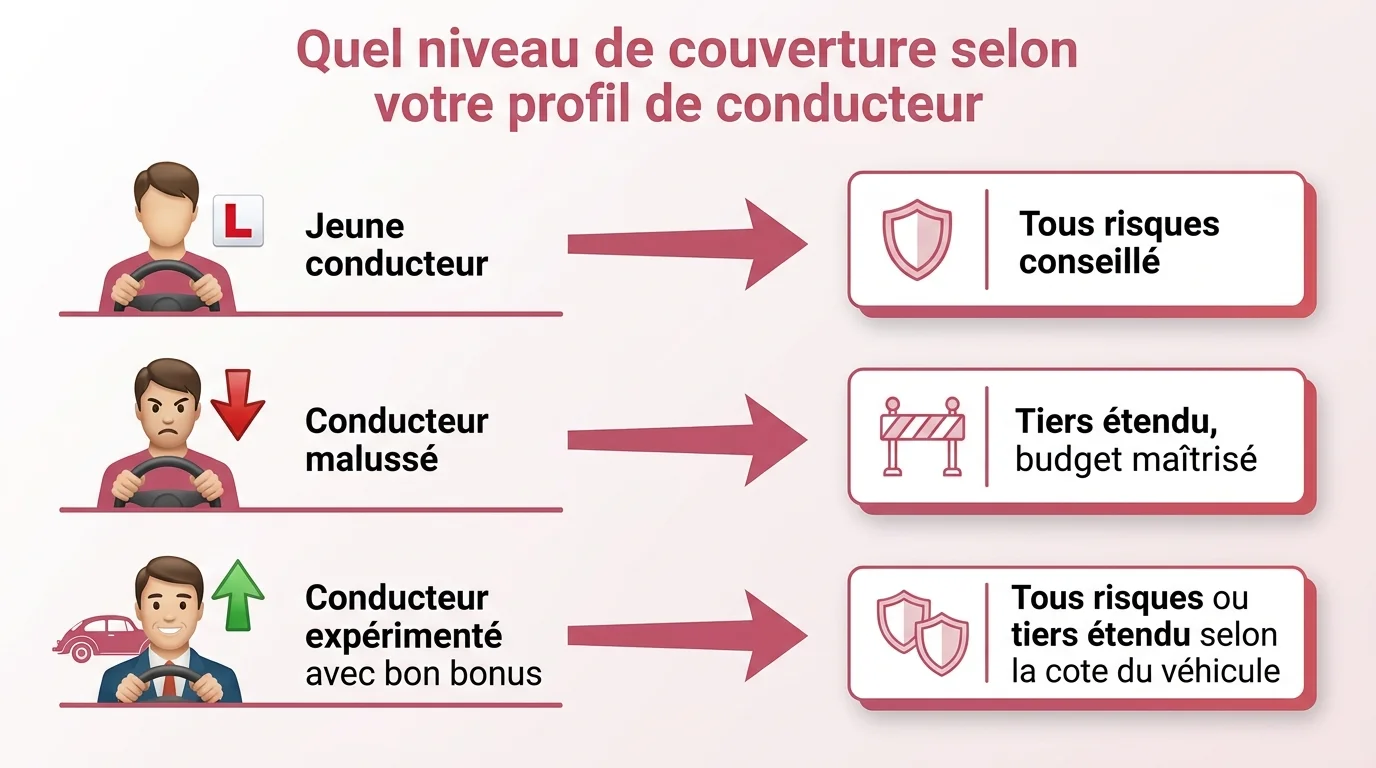

À véhicule identique, deux conducteurs n’ont pas intérêt à choisir la même formule. Votre expérience au volant et votre historique de sinistres pèsent lourd dans l’équation.

Jeune conducteur ou conducteur malussé

Si vous venez d’obtenir votre permis, votre risque statistique d’accident responsable est plus élevé. Une formule tous risques vous évite de payer de votre poche la réparation de votre propre véhicule après une erreur. Si la prime dépasse votre budget, un tiers étendu sur une voiture d’occasion de valeur modérée reste un compromis raisonnable.

Conducteur expérimenté avec un bon bonus

Avec un coefficient bonus-malus avantageux, le surcoût d’une formule complète diminue fortement. Vous pouvez alors privilégier le tous risques sans déséquilibrer votre budget, ou conserver un tiers étendu si votre véhicule a perdu l’essentiel de sa cote.

La Garantie Personnelle du Conducteur incluse chez Direct Assurance couvre vos propres dommages corporels jusqu'à 1,5 million d'euros, même en cas d'accident responsable.

L’âge et l’usage de votre véhicule changent la donne

La valeur résiduelle de votre voiture reste le critère le plus objectif pour arbitrer. Le tableau ci-dessous résume les correspondances les plus courantes.

| Votre situation | Formule à privilégier |

|---|---|

| Véhicule neuf ou de moins de 2 ans | Tous risques, idéalement avec valeur à neuf |

| Véhicule financé à crédit ou en leasing | Tous risques avec option perte financière |

| Véhicule de 2 à 8 ans | Tiers étendu (vol, incendie, bris de glace) |

| Véhicule de plus de 8 ans, faible cote | Tiers simple |

| Jeune conducteur en zone urbaine | Tous risques si le budget le permet |

Véhicule neuf, financé ou récent

Pour une voiture de moins de deux ans, le tous risques est vivement recommandé : un sinistre total ou un vol vous ferait perdre une somme considérable. Si le véhicule est financé par un crédit ou un leasing, l’organisme prêteur l’exige d’ailleurs souvent. Une option perte financière protège alors le capital restant dû.

Véhicule ancien ou faible kilométrage

Au-delà de huit à dix ans, l’indemnisation potentielle devient parfois inférieure au surcoût cumulé d’une formule complète. Un tiers simple ou étendu se justifie alors pleinement. C’est encore plus vrai si vous roulez peu ou si votre voiture dort dans un garage fermé.

Quels critères pour trancher au moment de choisir ?

Au moment de comparer les devis, ne vous arrêtez pas au montant de la prime. Passez en revue les éléments suivants :

- la valeur de remplacement réelle de votre véhicule ;

- le montant des franchises appliquées à chaque garantie ;

- les services inclus, comme l’assistance 24h/24 et 7j/7 ou le véhicule de prêt pendant les réparations ;

- les options utiles à votre situation, du zéro franchise bris de glace à l’assistance 0 km en cas de panne.

Pensez aussi à l’état réel de votre voiture, qui influence directement votre exposition au risque. Prenez par exemple le réflexe de vérifier l’usure de vos pneus : des gommes en bon état réduisent le risque d’accident responsable, quel que soit votre niveau de couverture.

Enfin, réévaluez votre formule à chaque échéance annuelle. Une couverture pertinente à l’achat du véhicule ne l’est plus forcément cinq ans plus tard, et quelques minutes de comparaison suffisent pour réaligner vos garanties sur votre situation réelle.