{kind=link}

Un accident responsable fait grimper votre coefficient de réduction-majoration (CRM) de 25 %, soit une multiplication par 1,25, qui se répercute directement sur votre prime l’année suivante. Au-delà du malus, vous supportez la franchise de votre contrat et, parfois, une perte sur la valeur de votre véhicule. La majoration n’est pas définitive : elle disparaît après deux années consécutives sans nouveau sinistre responsable. Voici le calcul précis, le coût réel et les démarches à mener dans l’ordre.

Reconnaître son tort sans se précipiter sur le constat

Le constat amiable est une pièce contractuelle. Ce que vous y inscrivez et cochez engage votre responsabilité auprès des deux assureurs, sans possibilité réelle de revenir en arrière une fois les exemplaires séparés.

Gardez votre calme et remplissez chaque rubrique avec précision. La case 12 (circonstances) et le croquis pèsent plus lourd que vos déclarations verbales sur les lieux.

Pourquoi ne jamais signer un constat sous pression

Sous le coup de l’émotion, beaucoup de conducteurs reconnaissent une responsabilité totale qui ne leur incombe pourtant qu’en partie. Or la différence entre responsabilité totale et partagée se chiffre directement sur votre coefficient.

Si vous avez un doute sur les circonstances, ne cochez rien de définitif et notez vos réserves dans la rubrique observations. Vous pouvez compléter le croquis sans signer une admission de tort qui ne reflète pas la réalité.

Une case mal cochée sur le constat peut transformer une responsabilité partagée (majoration de 12,5 %) en responsabilité totale (majoration de 25 %), soit le double de malus sur votre prime.

Responsabilité totale ou partagée : ce que change la mention sur le constat

L’assureur applique un barème de responsabilité à partir des cases cochées et du croquis. Si votre responsabilité est totale, la majoration sera pleine. Si elle est partagée, par exemple lors d’un accrochage à un carrefour mal signalé, la majoration est divisée par deux.

Cette distinction n’est pas un détail : sur une prime de plusieurs centaines d’euros, l’écart traduit une somme conséquente, année après année, tant que le malus court.

Le calcul du bonus-malus après un accident responsable

Simulateur d'impact bonus-malus

Estimez votre nouveau coefficient et votre prime après un accident responsable.

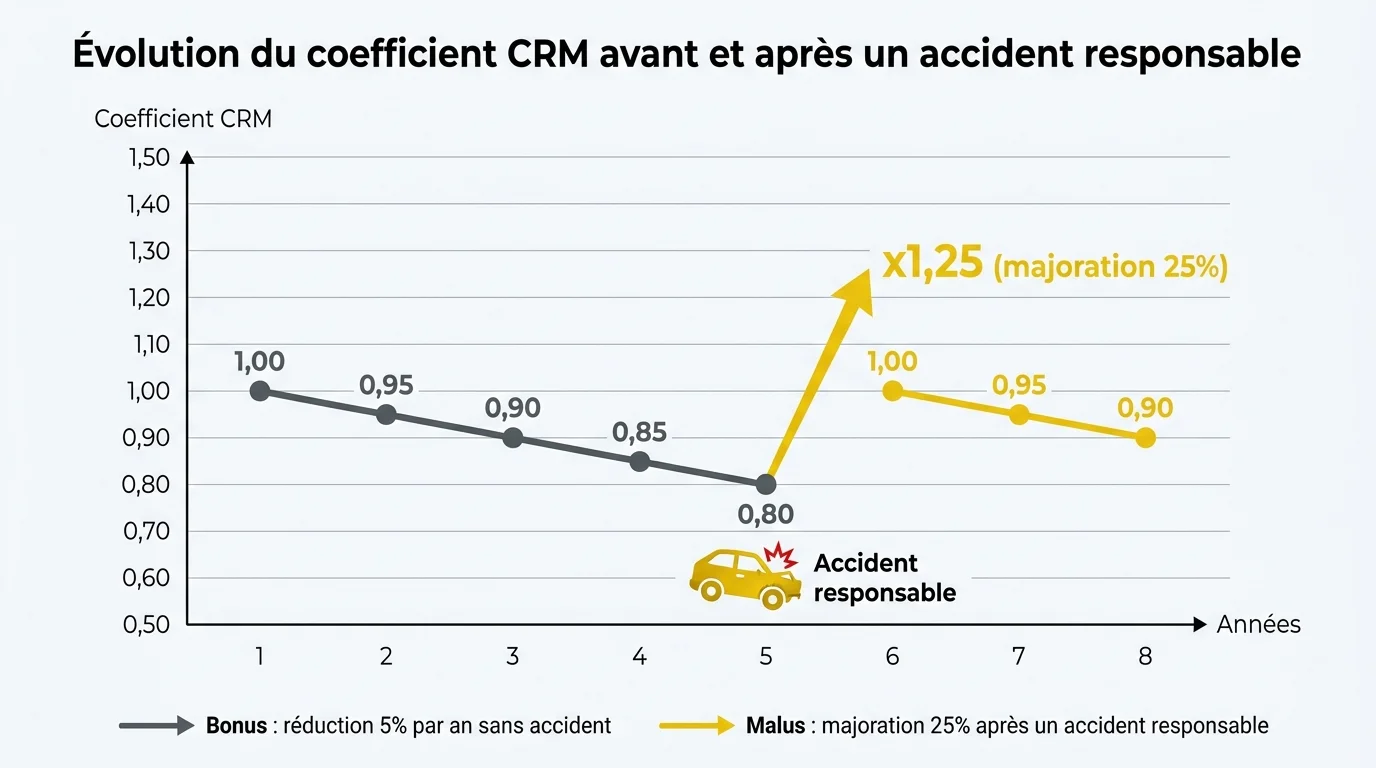

Le coefficient de réduction-majoration, ou CRM, est encadré par la clause-type annexée à l’article A121-1 du Code des assurances. Tout nouvel assuré démarre à 1,00. Chaque année sans sinistre responsable retire 5 % au coefficient de l’année précédente, jusqu’au plancher de 0,50 atteint après treize ans. Pour comprendre comment ce mécanisme s’articule avec les autres critères de tarification, vous pouvez consulter le détail officiel sur le bonus-malus en assurance auto.

La règle du coefficient de réduction-majoration (CRM)

Un sinistre dans lequel votre responsabilité est totalement engagée majore votre coefficient de 25 %, soit une multiplication par 1,25. Un second sinistre dans la même année majore à son tour le coefficient déjà obtenu de 25 %, et ainsi de suite pour chaque accident supplémentaire.

Prenons le cas le plus fréquent, celui d’un conducteur au coefficient de référence 1,00 payant une prime annuelle de 800 €. Après un seul accident totalement responsable, son coefficient passe à 1,25 et sa prime suit la même progression.

| Élément | Valeur |

|---|---|

| CRM avant sinistre | 1,00 |

| Prime annuelle avant sinistre | 800 € |

| Majoration appliquée | x 1,25 (+25 %) |

| Nouveau CRM | 1,25 |

| Nouvelle prime estimée | 1 000 € |

| Surcoût annuel | + 200 € |

Le calcul est direct : la prime de base hors coefficient vaut 800 / 1,00 = 800 €, multipliée par le nouveau coefficient de 1,25, elle atteint 1 000 €. Vous payez donc 200 € de plus, et ce surcoût se reconduit tant que le malus n’est pas effacé. Le simulateur ci-dessous reproduit ce calcul pour vos propres chiffres.

Responsabilité partagée : une majoration divisée par deux

Lorsque votre responsabilité n’est que partiellement engagée, la majoration est réduite de moitié. Vous subissez alors une hausse de 12,5 % au lieu de 25 %, soit une multiplication par 1,125 du coefficient.

Sur la même prime de 800 € au coefficient 1,00, une responsabilité partagée porte le coefficient à 1,125 et la prime à 900 €, soit 100 € de surcoût au lieu de 200 €. D’où l’intérêt de ne pas reconnaître un tort total sur le constat quand les circonstances sont incertaines.

Le plafond de 3,50 et la descente après deux ans

Le coefficient ne peut jamais dépasser 3,50, quel que soit le nombre de sinistres. À l’inverse, après deux années consécutives sans accident responsable, le coefficient applicable ne peut excéder 1,00 : c’est la règle de descente rapide qui efface le malus accumulé.

Un dispositif protège par ailleurs les bons conducteurs : si vous bénéficiez d’un coefficient de 0,50 depuis au moins trois ans, votre premier accident responsable n’entraîne aucune majoration. Ces règles correspondent à la clause-type en vigueur en 2026.

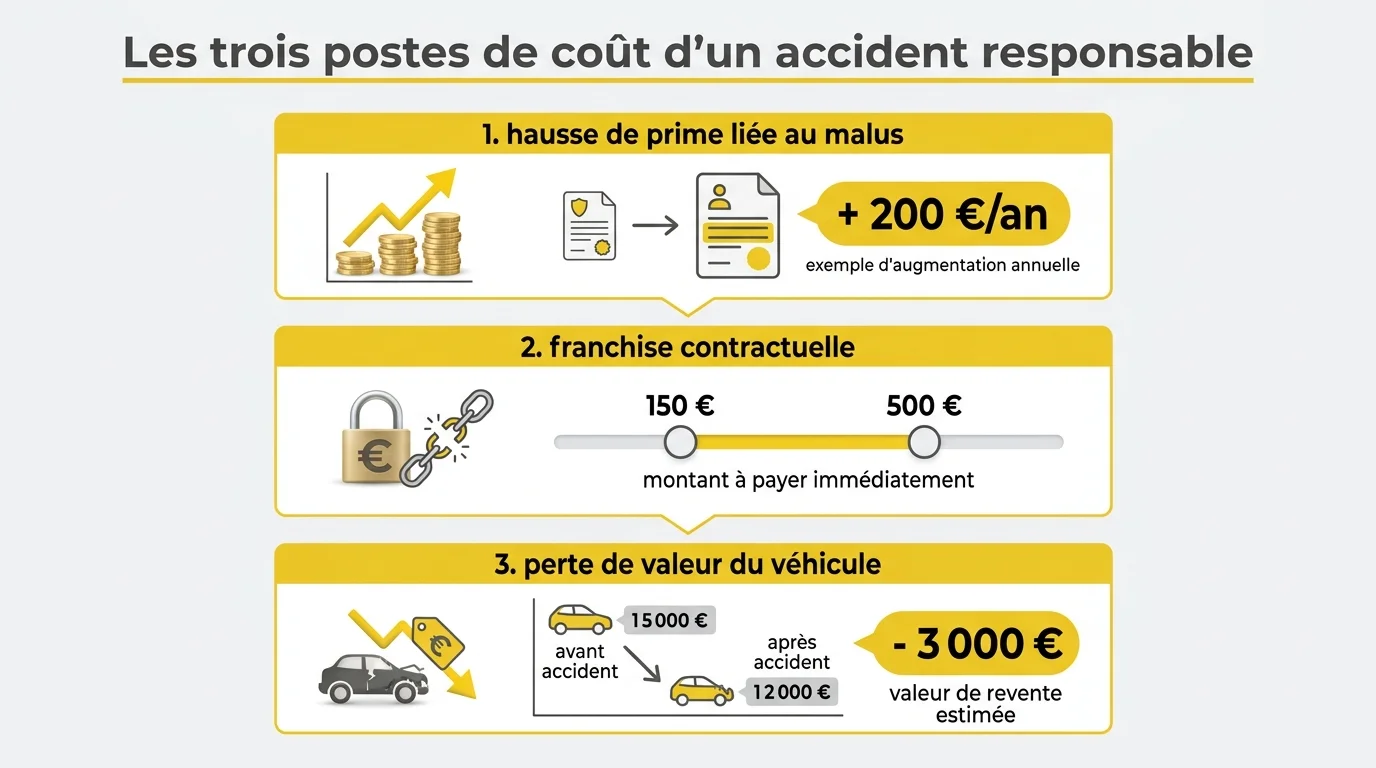

Combien coûte réellement un accident en tort

Le malus n’est que la partie visible de la facture. Trois postes se cumulent : la hausse de prime liée au coefficient, la franchise prévue à votre contrat et, le cas échéant, l’écart entre l’indemnisation et la valeur réelle de votre véhicule.

La hausse de prime liée au malus

La hausse de prime n’est pas un coût ponctuel mais récurrent. Tant que le coefficient majoré court, vous payez chaque année le surcoût, jusqu’à ce que la descente annuelle de 5 % ou la règle des deux ans le neutralise.

Sur trois ans, un surcoût de 200 € par an s’élève à 600 € avant tout retour à la normale. C’est pourquoi il est souvent pertinent de mettre en concurrence les offres : comparer les formules d’assurance permet parfois de compenser une partie de la majoration en changeant de compagnie.

La franchise et la valeur du véhicule

La franchise est la somme qui reste à votre charge sur les réparations de votre propre véhicule, en garantie dommages tous accidents. Elle est définie aux conditions particulières et varie généralement de 150 à plusieurs centaines d’euros selon le contrat.

Si votre voiture est jugée économiquement irréparable, l’assureur indemnise sur la base de la valeur de remplacement, souvent inférieure au prix d’achat. En assurance au tiers, vos propres dommages ne sont pas couverts du tout : vous payez l’intégralité des réparations de votre véhicule.

Pensez à additionner les trois postes : majoration de prime sur plusieurs années, franchise contractuelle et perte de valeur du véhicule. Le coût réel d'un accident en tort dépasse presque toujours le seul malus.

Les démarches à effectuer avec votre assurance

Une fois le constat rempli, le compte à rebours administratif commence. Respecter les délais et transmettre les bons documents conditionne la rapidité de votre indemnisation et évite tout litige sur la prise en charge.

Le délai de déclaration de cinq jours ouvrés

Vous disposez de cinq jours ouvrés pour déclarer le sinistre à votre assureur, à compter du jour de l’accident. Ce délai est fixé par le Code des assurances et figure aussi à vos conditions générales.

Adressez votre volet du constat par le canal prévu (application, espace client, courrier recommandé) et conservez une preuve d’envoi. Un retard de déclaration peut, dans certains cas, justifier un refus de garantie de la part de l’assureur.

Les pièces à transmettre et le suivi de l’indemnisation

Au-delà du constat, joignez les éléments utiles : photos des dommages, coordonnées des éventuels témoins et, si la gravité le justifie, le procès-verbal des forces de l’ordre. Plus votre dossier est complet, plus l’expertise et le règlement avancent vite.

L’assureur mandate généralement un expert pour chiffrer les dommages. Suivez l’avancement depuis votre espace client et n’engagez aucune réparation coûteuse avant l’accord de prise en charge, sauf urgence de sécurité dûment justifiée.

Les erreurs à éviter après un accident responsable

Certaines maladresses coûtent cher, soit en majoration injustifiée, soit en perte de droits. Les connaître à l’avance vous évite d’aggraver une situation déjà pénalisante.

- Reconnaître trop vite une responsabilité totale alors que les circonstances justifieraient un partage de responsabilité.

- Oublier de relever les coordonnées des témoins, dont le rôle peut être décisif en cas de contestation du constat.

- Dépasser le délai de cinq jours ouvrés pour déclarer le sinistre et risquer un refus de garantie.

- Engager des réparations avant l’expertise, au risque de ne pas être remboursé.

- Négliger de comparer les offres au renouvellement, alors qu’un malus rend la mise en concurrence encore plus rentable.

Les cas particuliers à connaître

Deux situations méritent une attention spécifique : celle du jeune conducteur, déjà fragilisé par une surprime, et celle où l’autre automobiliste impliqué n’était pas assuré.

Le jeune conducteur face au malus

Le jeune conducteur supporte déjà une surprime distincte du coefficient bonus-malus, qui se résorbe progressivement avec l’ancienneté. Un accident responsable précoce cumule cette surprime avec la majoration de 25 %, ce qui alourdit fortement la facture.

La vigilance sur le constat est donc d’autant plus importante pour un conducteur novice. Anticiper les hausses passe aussi par choisir une couverture réellement adaptée à votre budget et à votre usage du véhicule.

L’autre conducteur n’était pas assuré

Si le tiers impliqué n’est pas assuré, votre indemnisation dépend de vos propres garanties et, le cas échéant, de l’intervention du Fonds de garantie. Le sujet est traité en détail dans notre guide sur le recours au FGAO en 2026.

À l’inverse, conduire vous-même sans assurance vous expose à de lourdes sanctions financières et pénales, comme le rappelle notre article dédié aux sanctions du défaut d’assurance. La règle reste simple : rester assuré protège votre patrimoine, même en cas de tort.

Questions fréquentes sur l’accident en tort

De combien augmente mon assurance après un accident responsable ?

Votre coefficient est multiplié par 1,25 pour un accident totalement responsable, soit une hausse de 25 % de la part de prime liée au CRM. Sur une prime de 800 €, cela correspond à environ 200 € de surcoût annuel.

Le malus est-il définitif ?

Non. Le coefficient diminue de 5 % par année sans sinistre responsable, et la majoration disparaît après deux années consécutives sans nouvel accident responsable, conformément à la clause-type en vigueur en 2026.

Que dois-je payer concrètement après un accident en tort ?

Vous payez la franchise prévue à votre contrat pour vos propres dommages, ainsi que la hausse de prime liée au malus les années suivantes. En assurance au tiers, l’intégralité des réparations de votre véhicule reste à votre charge.

Une responsabilité partagée entraîne-t-elle le même malus ?

Non. En cas de responsabilité partagée, la majoration est divisée par deux : 12,5 % au lieu de 25 %, soit une multiplication du coefficient par 1,125 au lieu de 1,25.

Dans quel délai dois-je déclarer le sinistre ?

Vous disposez de cinq jours ouvrés à compter de l’accident pour déclarer le sinistre à votre assureur. Conservez une preuve d’envoi, car un retard peut entraîner un refus de garantie.