{kind=link}

La fidélité à un assureur récompense rarement le conducteur. Les tarifs évoluent chaque année et les écarts de prix entre deux compagnies pour un profil identique atteignent souvent des sommes considérables. En 2026, avec une hausse moyenne des primes estimée entre 4 % et 6 % en raison de l’inflation, de l’augmentation de la sinistralité et de la multiplication des catastrophes climatiques, rester sur le même contrat par habitude revient à accepter une tarification qui ne reflète plus nécessairement la réalité du marché ni votre situation actuelle.

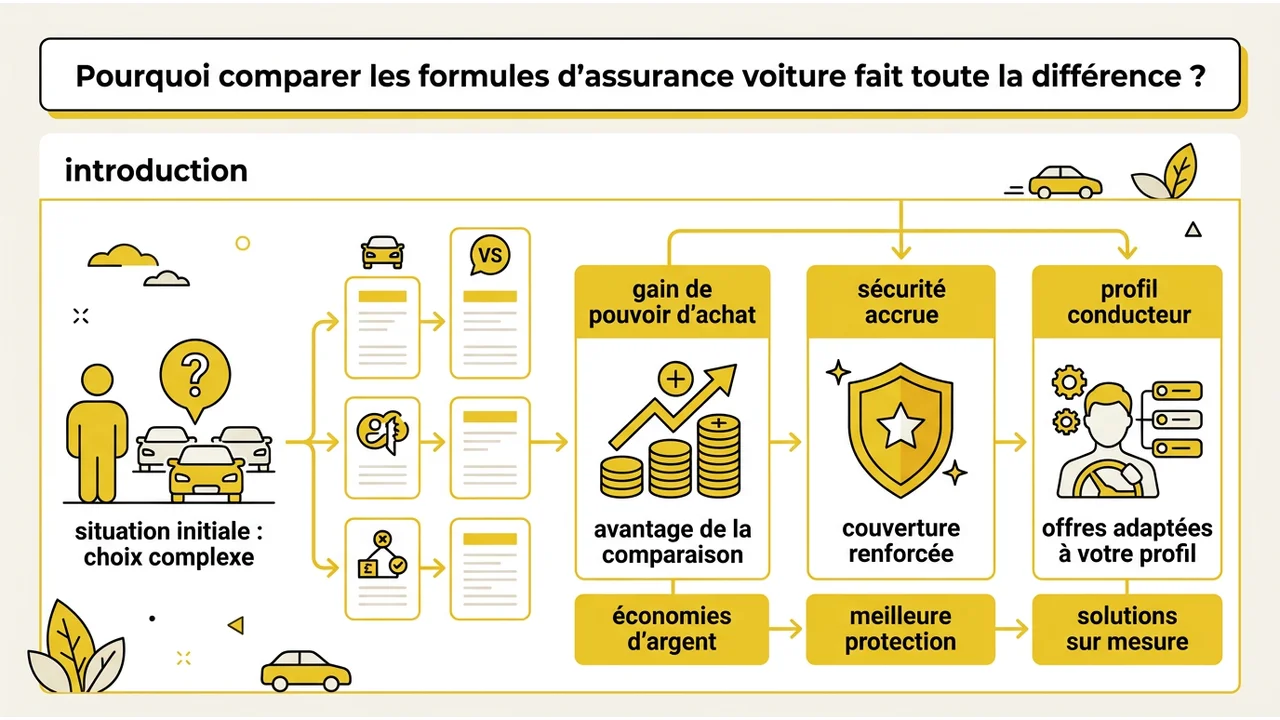

Mettre les offres en concurrence permet de reprendre le contrôle sur ce poste de dépense obligatoire. Cette démarche ne sert pas uniquement à réduire la facture. Elle garantit l’alignement entre le niveau de protection réel et les besoins spécifiques de votre véhicule.

Des économies substantielles et une meilleure couverture grâce à la mise en concurrence

Un gain de pouvoir d’achat pouvant atteindre plusieurs centaines d’euros par an

Les assureurs n’évaluent pas le risque de la même manière. Là où une compagnie applique une surprime pour un certain modèle de véhicule ou une zone géographique, une autre se montrera beaucoup plus clémente. Cette différence d’appréciation crée des disparités tarifaires majeures. On constate d’ailleurs en 2026 des écarts de prix très marqués selon la région de résidence ou le profil de l’automobiliste. Les véhicules électriques (VE), par exemple, font souvent l’objet d’une tarification plus élevée chez certains acteurs en raison du coût important de leurs pièces de rechange et batteries.

Changer de prestataire permet souvent de bénéficier de tarifs préférentiels réservés aux nouveaux clients. La souscription d’une nouvelle assurance voiture offre l’opportunité de remettre à plat les conditions tarifaires. L’utilisation d’un comparateur en ligne permet aujourd’hui de réaliser des économies substantielles, pouvant aller jusqu’à 480 euros par an. Les sommes ainsi récupérées financent d’autres projets ou absorbent facilement les hausses tarifaires généralisées du secteur sans impacter votre budget global.

L’accès à des garanties supérieures pour un tarif équivalent

Le prix n’est que la face visible du contrat. À tarif égal, le contenu des offres varie du tout au tout. Une comparaison minutieuse révèle souvent qu’un concurrent propose, pour la même cotisation mensuelle, des services facturés au prix fort en option chez votre assureur actuel.

Vous pouvez ainsi gagner une assistance 0 km, une protection juridique étendue ou une meilleure indemnisation en cas de vol sans augmenter votre dépense. L’objectif consiste à maximiser le rapport qualité-prix plutôt que de chercher uniquement le coût le plus bas au détriment de votre sécurité et de votre sérénité en cas de sinistre.

Une solution pour adapter le contrat aux profils spécifiques comme les jeunes conducteurs

Les conducteurs novices subissent de plein fouet les surprimes liées à leur manque d’expérience. Les compagnies généralistes appliquent souvent des tarifs prohibitifs pour compenser ce qu’elles considèrent comme une probabilité d’accident très élevée. Pourtant, certaines offres ciblent spécifiquement ces profils avec des solutions adaptées, comme les boîtiers connectés mesurant le comportement au volant (formules « Pay how you drive »).

Comparer devient une nécessité absolue pour ces usagers. Cela leur évite de payer le prix fort simplement parce que les jeunes conducteurs sont plus à risque aux yeux des assureurs traditionnels. Trouver une compagnie qui valorise une conduite prudente dès les premiers kilomètres allège considérablement la charge financière des premières années de permis.

Les critères déterminants pour différencier les formules d’assurance

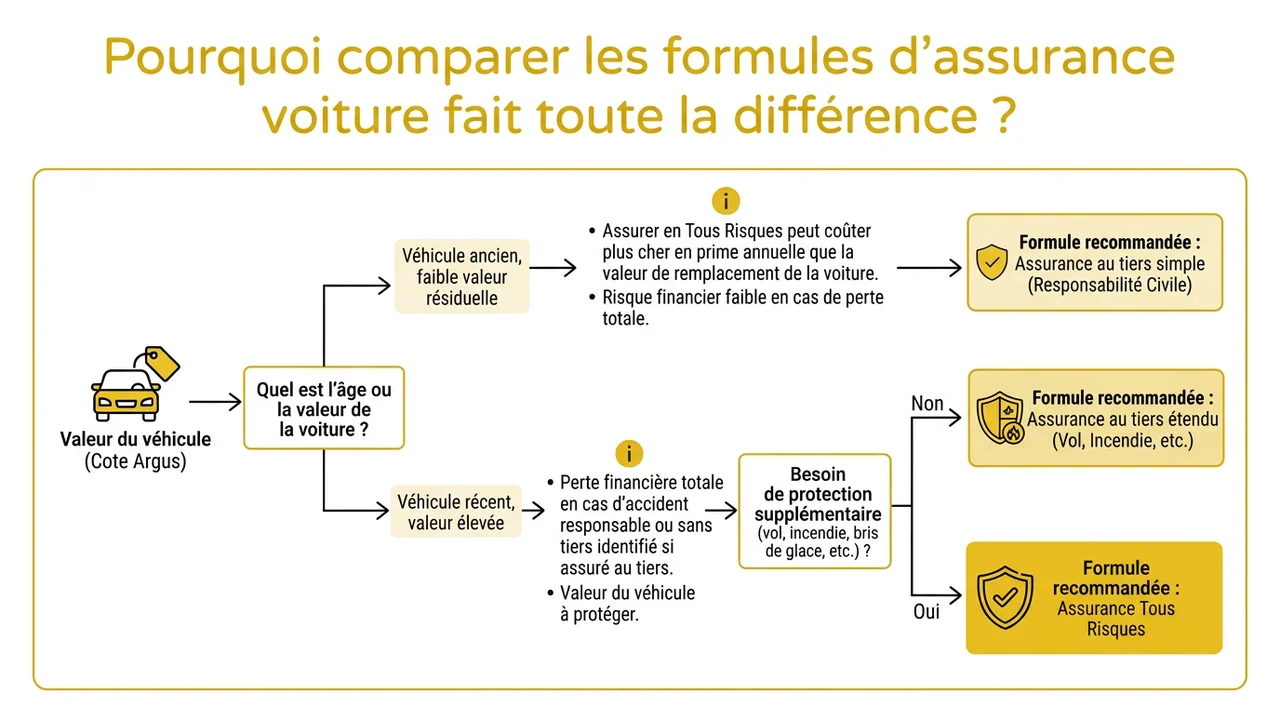

La distinction fondamentale entre le tiers et le tous risques selon la valeur du véhicule

Le choix de la formule dépend directement de la cote de votre voiture sur le marché de l’occasion. Assurer un véhicule ancien en tous risques revient souvent à payer une prime annuelle supérieure à la valeur de remplacement de la voiture. À l’inverse, une formule au tiers pour une voiture neuve vous expose à une perte financière totale en cas d’accident responsable.

| Formule au Tiers (Responsabilité Civile) | Formule Tous Risques |

|---|---|

| Couvre uniquement les dommages causés aux autres. Les dégâts sur votre propre véhicule restent à votre charge en cas d’accident responsable. Prix moyen constaté en 2026 : environ 640 € / an. | Indemnise les dommages matériels subis par votre véhicule, même si vous êtes responsable de l’accident ou si le tiers n’est pas identifié. Prix moyen constaté en 2026 : environ 1 115 € / an. |

| Recommandée pour les véhicules de plus de 8-10 ans ou de faible valeur marchande. | Indispensable pour les véhicules neufs, récents (moins de 5-7 ans) ou achetés à crédit/LOA. |

L’impact décisif des franchises et des exclusions de garantie dans le comparatif

Une prime mensuelle très basse cache souvent des franchises élevées. Ce montant reste à votre charge lors d’un sinistre et peut transformer une réparation mineure en dépense lourde. Il faut calculer le coût total potentiel (prime annuelle + franchise) pour évaluer la rentabilité réelle d’un contrat, d’autant plus que le coût des pièces détachées et de la main-d’œuvre ne cesse de grimper.

Les exclusions de garantie méritent une attention toute particulière. Certains contrats n’indemnisent pas le vol si aucune effraction n’est constatée (comme le piratage électronique ou « mouse jacking ») ou si le véhicule n’était pas garé dans un garage fermé la nuit. Lire attentivement les conditions générales évite les mauvaises surprises au moment où vous avez le plus besoin de votre assurance.

Les options qui valorisent la protection du conducteur et l’assistance dépannage

La protection du véhicule ne doit jamais occulter celle de ses occupants. La garantie personnelle du conducteur couvre les frais médicaux, les séquelles d’invalidité et la perte de revenus en cas de blessure lors d’un accident responsable. Vérifier le plafond d’indemnisation (souvent conseillé à un minimum de 1 million d’euros) permet de s’assurer une couverture décente en cas de coup dur.

L’assistance joue aussi un rôle central dans votre tranquillité d’esprit au quotidien. Voici les éléments à vérifier pour ne pas rester bloqué au bord de la route :

- Le seuil kilométrique de la panne : L’assistance 0 km intervient même devant votre domicile, contrairement à la franchise 50 km qui vous laisse livré à vous-même si votre voiture refuse de démarrer le matin.

- Le véhicule de remplacement : La durée du prêt doit couvrir le temps réel des réparations, souvent plus long que prévu en raison des délais d’approvisionnement des pièces.

- Le bris de glace sans franchise : Cette option rentabilise souvent son coût dès le premier impact sur le pare-brise, les optiques de phares ou le toit panoramique.

Les moments clés et la méthode pour optimiser son choix

Les situations propices à la renégociation du contrat comme la loi Hamon

La législation a considérablement simplifié les démarches de changement d’assureur. Toujours pleinement applicable et incontournable en 2026, la loi Hamon vous autorise à résilier votre contrat à tout moment après la première année de souscription, sans aucun frais ni motif à justifier. Le nouvel assureur prend en charge l’intégralité des formalités administratives de résiliation auprès de votre ancienne compagnie, ce qui supprime toute la lourdeur administrative.

Tout changement de vie justifie également une nouvelle simulation. Un déménagement vers une zone moins accidentogène, un mariage, un départ en retraite ou l’achat d’un nouveau véhicule modifient drastiquement votre profil de risque. Ces événements de la vie courante doivent déclencher un réflexe de comparaison pour ajuster la prime à votre nouvelle réalité.

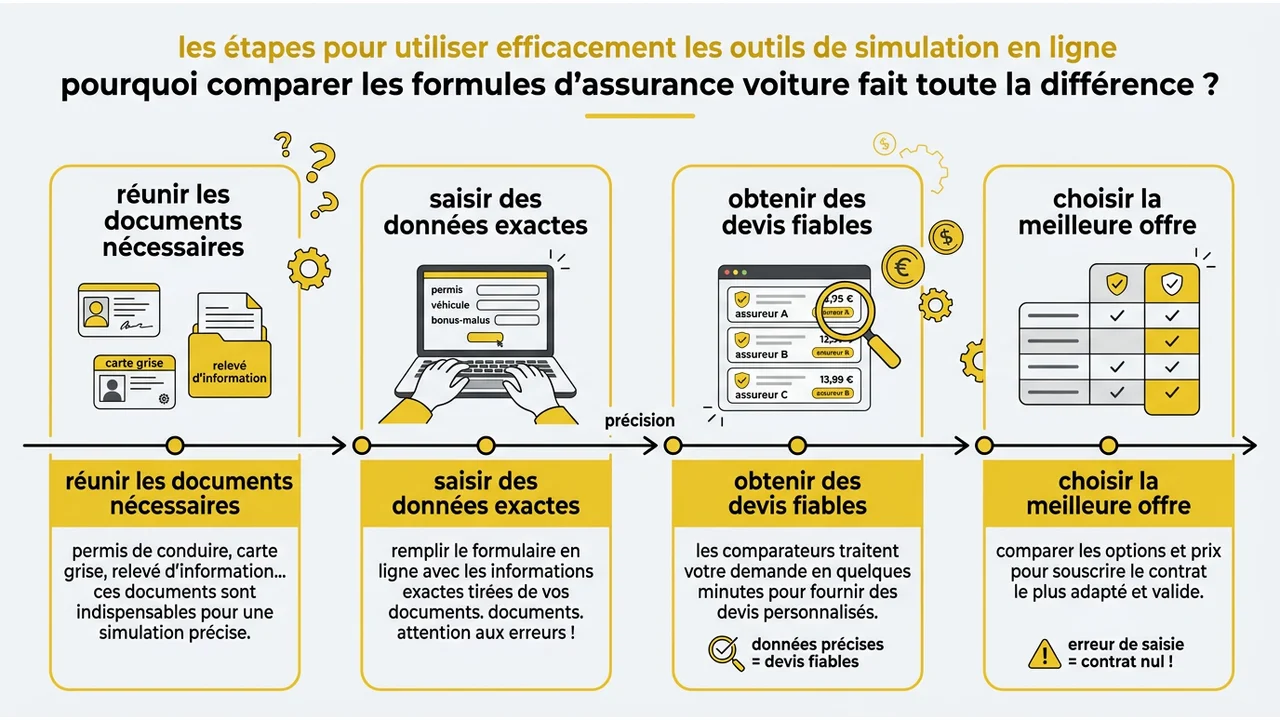

Les étapes pour utiliser efficacement les outils de simulation en ligne

Les comparateurs en ligne traitent votre demande en quelques minutes à condition de fournir des données exactes. Avoir sous la main votre permis de conduire, la carte grise du véhicule (certificat d’immatriculation) et votre relevé d’information garantit la précision chirurgicale du devis.

Le relevé d’information, document remis par votre assureur, contient votre historique de sinistralité sur les cinq dernières années et votre coefficient bonus-malus actuel. Ces données déterminent le prix final de la couverture. Une erreur de saisie sur ces éléments fausse totalement le résultat estimé et peut entraîner la nullité du futur contrat pour cause de fausse déclaration.

Les pièges à éviter lors de la souscription d’une nouvelle assurance

Se focaliser uniquement sur le tarif affiché en bas de page conduit souvent à des déconvenues majeures. Une économie immédiate de quelques euros par mois ne compense absolument pas une protection défaillante en cas d’accident grave avec des tiers impliqués.

Voici les points de vigilance absolus pour sécuriser votre souscription :

- La déclaration des conducteurs secondaires : Omettre un conducteur régulier (comme un conjoint ou un enfant jeune permis) dans le but d’alléger la facture expose à un refus total d’indemnisation en cas de sinistre.

- L’usage du véhicule : Déclarer des trajets purement privés alors que vous utilisez la voiture pour le travail (tournées, visites clientèle) invalide les garanties professionnelles.

- Le mode de remboursement : Vérifiez scrupuleusement si l’indemnisation se fait à la valeur à dire d’expert (VRADE) ou à la valeur à neuf (souvent proposée les premières années d’un véhicule), ce qui change tout en cas de destruction totale ou de vol.