{kind=link}

La souscription d’un contrat d’assurance est souvent une dépense contrainte pour les automobilistes. En 2026, avec une hausse moyenne des primes de 4 à 5 % constatée dès le mois de janvier, cette charge pèse de plus en plus lourd sur le budget des ménages. Le tarif moyen annuel s’établit désormais à 751 €, marquant une augmentation de 8 % par rapport à l’année précédente. Pourtant, au-delà de l’obligation légale, ce document est votre unique filet de sécurité financière en cas de pépin sur la route. De nombreux conducteurs paient pour des options inutiles ou, à l’inverse, s’exposent à des risques majeurs pour économiser quelques euros.

Trouver le juste équilibre demande de regarder au-delà du tarif mensuel. Votre situation personnelle, l’âge de votre véhicule et votre usage quotidien doivent dicter la configuration de votre protection. Une analyse lucide de vos besoins réels permet d’ajuster votre couverture sans sacrifier votre sérénité face à la hausse continue des coûts de réparation (+6,67 % en moyenne cette année pour les pièces et la main-d’œuvre).

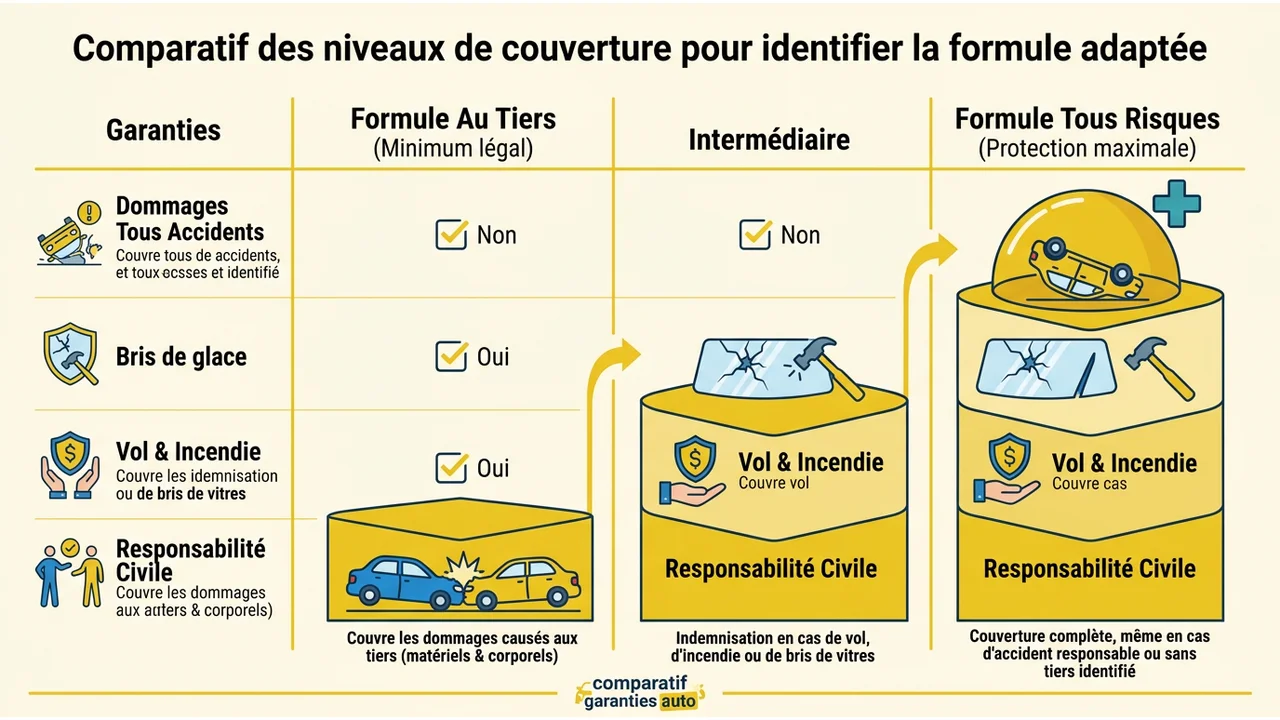

Comparatif des niveaux de couverture pour identifier la formule adaptée

Le marché de l’assurance se structure autour de trois grands piliers. Comprendre les nuances entre ces niveaux vous évite de sous-assurer un véhicule neuf ou de payer le prix fort pour une voiture en fin de vie.

La formule au Tiers et la place de la garantie personnelle du conducteur

La formule au Tiers correspond au minimum légal obligatoire. Elle inclut principalement la Responsabilité Civile. Cette garantie couvre les dommages matériels et corporels que vous pourriez causer à d’autres personnes, qu’il s’agisse de piétons, de passagers ou d’autres conducteurs. En revanche, elle ne prend pas en charge vos propres réparations ni vos blessures si vous êtes responsable de l’accident.

C’est ici qu’intervient une distinction fondamentale. Une bonne garantie personnelle du conducteur devient indispensable si vous choisissez cette formule de base. Elle assure une indemnisation pour vos frais médicaux et pertes de revenus en cas d’accident responsable. Comparer les offres permet de choisir une assurance automobile qui intègre un plafond d’indemnisation élevé, parfois jusqu’à 1 500 000 €, pour vous protéger efficacement même avec un contrat économique.

Le Tiers étendu pour une protection contre le vol et le bris de glace

Le Tiers étendu, souvent appelé Tiers « Plus » ou « Intermédiaire », ajoute une couche de sécurité pour les sinistres courants qui ne relèvent pas de la collision. Cette formule convient parfaitement aux véhicules qui ont quelques années mais conservent une valeur marchande non négligeable. Elle protège votre budget contre des événements extérieurs imprévisibles.

Voici les principaux incidents couverts par cette formule intermédiaire :

- Le bris de glace, qui prend en charge la réparation ou le remplacement du pare-brise, de la lunette arrière et des vitres latérales.

- Le vol ou la tentative de vol, incluant souvent les détériorations liées à l’effraction.

- L’incendie et les événements climatiques exceptionnels comme les tempêtes ou la grêle.

- Les catastrophes naturelles (CatNat) et technologiques. À noter qu’en 2026, la surprime légale liée aux CatNat a augmenté, impactant directement les cotisations des garanties vol et incendie d’environ 3 %.

L’assurance Tous Risques pour une indemnisation complète en cas d’accident

La formule Tous Risques donne la tranquillité d’esprit maximale. En 2026, la prime moyenne pour cette couverture s’élève à 809 €, soit une hausse de 19 % sur les deux dernières années. Sa caractéristique principale est la garantie Dommages Tous Accidents. Contrairement aux formules précédentes, celle-ci vous indemnise pour les dégâts subis par votre propre véhicule, même si vous êtes responsable du sinistre ou si le tiers responsable n’est pas identifié (délit de fuite, vandalisme sur parking).

| Type de couverture | Niveau de protection recommandé |

|---|---|

| Dommages causés aux autres | Inclus dans toutes les formules (Responsabilité Civile) |

| Dommages subis par votre véhicule (accident responsable) | Exclusif à la formule Tous Risques |

| Vol et Incendie | Disponibles dès le Tiers Étendu |

| Blessures du conducteur | Garantie Personnelle (à vérifier systématiquement) |

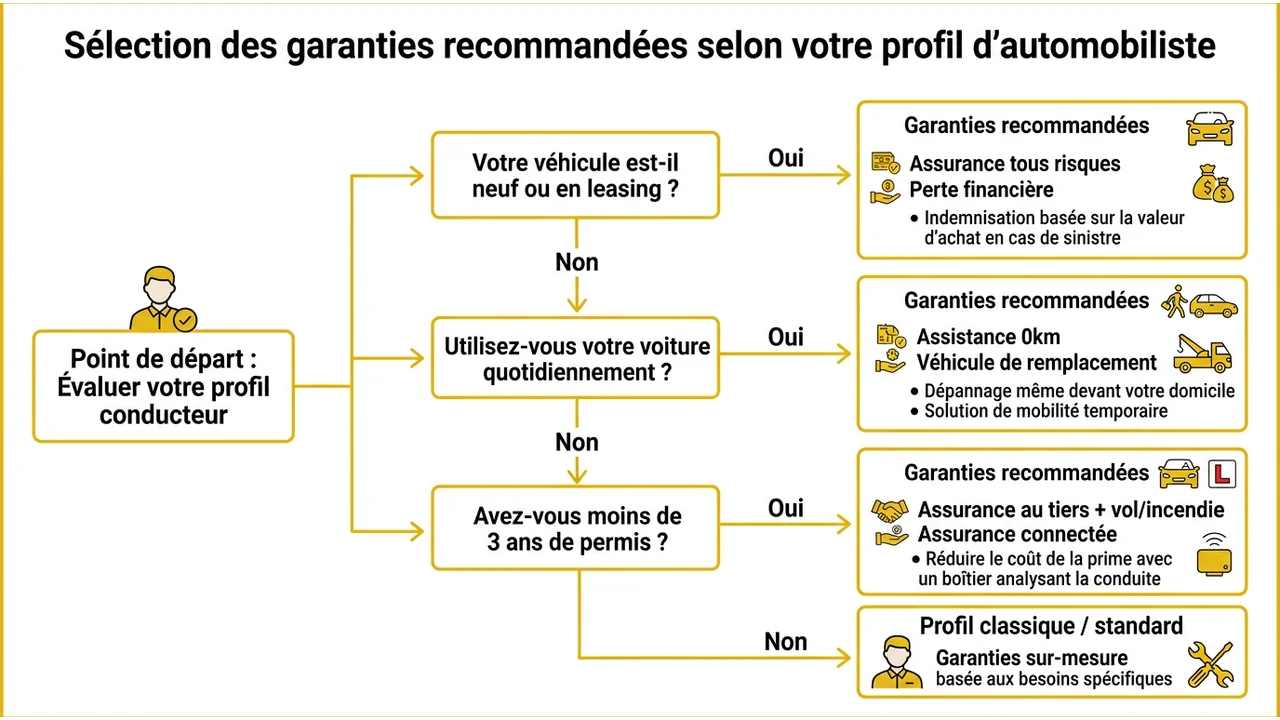

Sélection des garanties recommandées selon votre profil d’automobiliste

Votre profil de conducteur influence directement les risques auxquels vous êtes exposé. Les données tarifaires récentes confirment des écarts de prix mirobolants selon les situations géographiques et l’expérience au volant.

| Profil d’automobiliste | Prime moyenne annuelle (Baromètre 2026) |

|---|---|

| Jeune conducteur (permis récent) | 2 177 € |

| Jeune actif urbain | 1 460 € |

| Propriétaire de véhicule électrique (Tous Risques) | 1 100 € – 1 125 € |

| Conducteur expérimenté rural (bonus max) | 386 € |

Les jeunes conducteurs et l’intérêt de l’assurance connectée pour réduire le budget

Les conducteurs novices font face à des primes particulièrement élevées durant les premières années. Selon le baromètre de mars 2026, un jeune conducteur paie en moyenne 2 177 € par an pour s’assurer. Les assureurs appliquent une surprime liée au manque d’expérience et au taux de sinistralité historiquement plus fort sur cette tranche d’âge.

Pour contourner ce coût prohibitif sans réduire la couverture, l’assurance connectée (ou « Pay how you drive ») est une solution moderne qui a fait ses preuves. Un boîtier installé dans le véhicule, ou une application smartphone, analyse votre comportement au volant : accélérations, freinages, respect des limitations de vitesse et virages.

Si vous adoptez une conduite souple et prudente, vous pouvez réduire votre cotisation mensuelle de façon conséquente. Ce système récompense la prudence réelle plutôt que de pénaliser une catégorie d’âge par défaut. C’est un moyen efficace pour les jeunes de payer le juste prix tout en bénéficiant de garanties solides.

L’essor des véhicules électriques (VE) et l’impératif du Tous Risques

Le parc automobile s’électrifie à grande vitesse, mais assurer un véhicule électrique en 2026 demande un budget spécifique. Avec la suppression récente de l’avantage fiscal (la taxe TSCA), les primes ont fortement augmenté pour atteindre entre 1 100 € et 1 125 € en moyenne, soit une hausse de 45 % par rapport à 2023.

Aujourd’hui, plus de 90 % des propriétaires de VE optent pour une formule Tous Risques. Ce choix est dicté par la valeur intrinsèque du véhicule : le coût de remplacement d’une batterie endommagée et la complexité de l’électronique embarquée rendent la moindre réparation extrêmement onéreuse en cas de collision. Une couverture maximale est donc indispensable pour éviter un naufrage financier.

Les locataires en leasing et la nécessité de la garantie perte financière

Le financement d’un véhicule en Location avec Option d’Achat (LOA) ou en Location Longue Durée (LLD) change la donne en cas de sinistre total. Si votre voiture est volée, incendiée ou détruite par une catastrophe naturelle, l’assurance classique vous rembourse à la valeur du marché (la cote de l’occasion de l’expert). Or, ce montant est souvent très inférieur au capital restant dû à l’organisme de financement au moment du sinistre. Dans ces situations complexes, connaître vos droits et options de recours face a un conducteur non assure peut s’avérer essentiel pour sécuriser votre situation financière.

Sans protection spécifique, vous devrez rembourser la différence de votre poche, ce qui peut représenter plusieurs milliers d’euros. La garantie Perte Financière comble cet écart. Elle solde le dossier de leasing ou couvre les loyers restants. Avant de signer votre contrat de location, il est utile de consulter un guide achat vs leasing pour bien comprendre les implications assurantielles de chaque mode de financement.

Les utilisateurs quotidiens et l’option assistance panne 0 km indispensable

Une panne de batterie, un problème électronique ou un pneu crevé survient souvent le matin, devant votre domicile, au moment de partir travailler. La plupart des contrats de base incluent une franchise kilométrique, ce qui signifie que la dépanneuse n’intervient gratuitement qu’à plus de 50 km de chez vous.

Pour ceux qui utilisent leur voiture tous les jours, l’assistance 0 km est une option incontournable. Facturée en moyenne autour de 19 € par an, elle garantit un dépannage ou un remorquage gratuit même si la voiture est immobilisée dans votre propre garage. Cette garantie couvre généralement la panne mécanique, la crevaison, et parfois même la perte de clés ou l’erreur de carburant.

Les propriétaires de véhicules récents nécessitant le véhicule de prêt étendu

L’immobilisation d’un véhicule récent suite à un accident ou une panne peut durer plusieurs jours, voire plusieurs semaines en cas de pénurie de pièces de rechange chez les garagistes. Si vous dépendez de votre voiture pour vos déplacements professionnels ou familiaux, se retrouver sans moyen de transport est ingérable.

L’option véhicule de prêt vous assure une mobilité continue. Vérifiez scrupuleusement les conditions d’attribution : certaines offres limitent le prêt à la stricte durée des réparations, tandis que d’autres proposent un véhicule de remplacement immédiat, même en cas de vol ou de perte totale, pour vous laisser le temps de vous retourner et de racheter une nouvelle voiture.

Stratégies pour réduire la prime tout en conservant une bonne protection

Payer moins cher ne signifie pas nécessairement être moins bien couvert. Des leviers contractuels existent pour optimiser le tarif, surtout dans un contexte inflationniste.

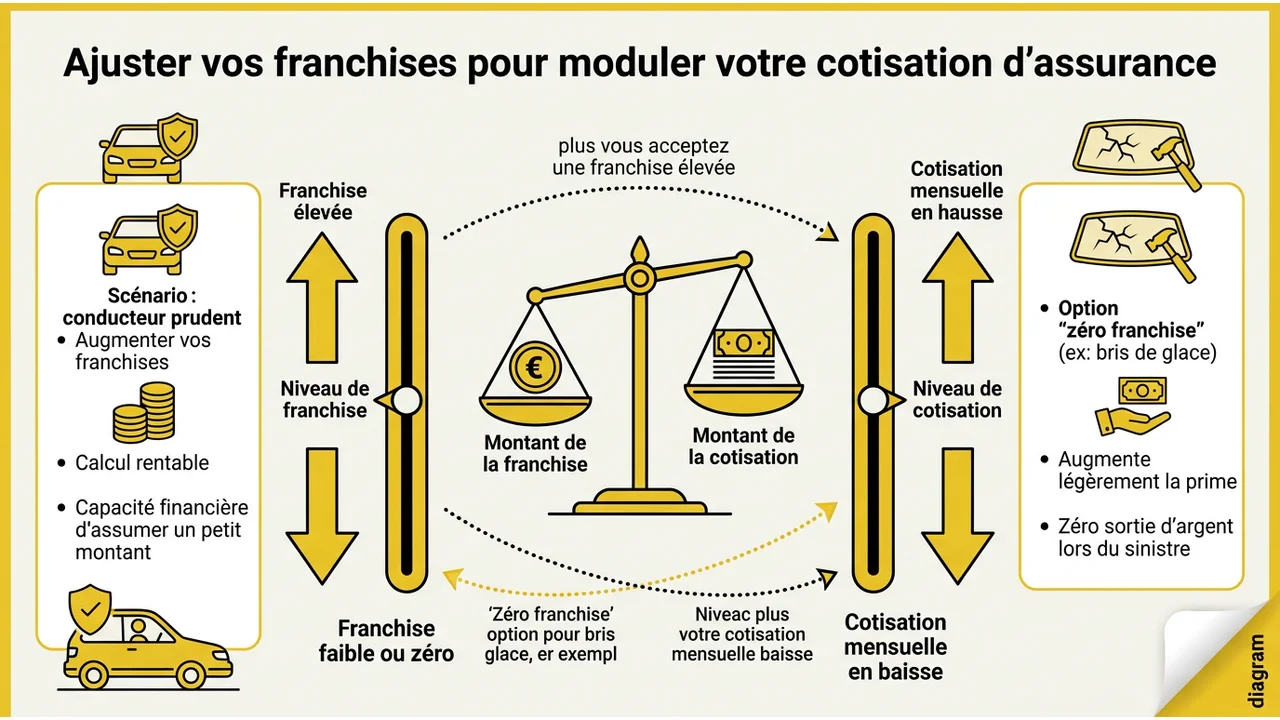

L’ajustement des franchises bris de glace et accident pour moduler la cotisation

La franchise est la somme qui reste à votre charge après l’indemnisation d’un sinistre par l’assureur. Il existe un mécanisme de balancier simple et universel : plus vous acceptez une franchise élevée, plus le risque financier pris par l’assureur diminue, et plus votre cotisation mensuelle baisse. Si vous êtes un conducteur prudent, que vous avez un garage fermé et la capacité financière d’assumer un petit montant en cas de pépin, augmenter vos franchises est un calcul très rentable sur le long terme.

À l’inverse, l’option « Zéro franchise », notamment pour le bris de glace, augmente légèrement la prime annuelle mais vous dispense de toute sortie d’argent inattendue lors du remplacement d’un pare-brise. C’est un choix de gestion budgétaire personnel à faire au moment de la souscription, en évaluant votre fréquence historique de sinistres.

Le regroupement des contrats auto et habitation pour bénéficier de remises globales

La fidélité paie souvent dans le secteur de l’assurance. Face à la concurrence féroce, de nombreuses compagnies proposent des réductions significatives (souvent de 10 à 15 %) lorsque vous regroupez plusieurs contrats chez elles. Associer votre assurance auto à votre assurance habitation, voire à votre mutuelle santé, peut déclencher une remise globale sur l’ensemble de vos cotisations.

Cette stratégie simplifie également la gestion administrative au quotidien. En cas de sinistre affectant les deux domaines (comme un vol de clés de voiture dans votre domicile suivi du vol du véhicule), avoir un interlocuteur unique facilite grandement les démarches d’indemnisation, accélère le traitement de votre dossier et évite les renvois de responsabilité interminables entre différents assureurs.

La réévaluation annuelle de la valeur du véhicule pour adapter la formule souscrite

La valeur de votre voiture diminue chaque année sous l’effet de la décote, alors que votre besoin de protection doit évoluer en parallèle. Assurer en Tous Risques un véhicule qui a plus de 10 ans, qui affiche plus de 150 000 kilomètres au compteur et qui ne vaut plus que quelques milliers d’euros sur le marché de l’occasion est souvent une erreur économique majeure. Le coût cumulé de la prime peut rapidement dépasser le plafond d’indemnisation potentiel en cas de destruction totale.

Faites le point à chaque échéance annuelle avec votre conseiller ou via un comparateur en ligne. Passer d’une formule Tous Risques à une formule Tiers Étendu ou Tiers simple au bon moment permet de réaliser des économies substantielles sans prendre de risques inconsidérés, tant que la garantie Responsabilité Civile et la protection corporelle du conducteur restent solides et adaptées à vos trajets.